티스토리 뷰

안녕하세요, 이번에는 한한령 해제의 수혜테마인 화장품 관련주, 그 중에서 저평가 매력이 높으면서 수익성을 바탕으로 성장에 대한 기대감이 큰 에이피알의 주가전망과 목표주가, 배당금 측면에서 알아보도록 하겠습니다.

📌 목차

- 에이피알 기업 개요

- 주가 및 시가총액 정보

- 2024년 4분기 실적 분석

- 해외 시장 성장 및 전략

- 2025년 전략 및 목표

- 투자의견 및 목표주가

- 재무 전망 및 주요 지표

- 배당금 및 주주 환원 정책

- 마무리하며

1. 에이피알 기업 개요

에이피알(APR)은 글로벌 뷰티 테크 기업으로, 뷰티 디바이스, 화장품, 패션 및 라이프스타일 사업을 전개하는 종합 브랜드 기업입니다. 대표 브랜드로는 메디큐브, 널디(Nerdy), 포맨트(Forment) 등이 있으며, 특히 메디큐브는 뷰티 디바이스 및 화장품 시장에서 강력한 성장을 이어가고 있습니다.

📌 주요 사업 영역

- 뷰티 디바이스: 메디큐브 에이지알(AGE-R) 등

- 화장품: 메디큐브 스킨케어 제품

- 패션 및 라이프스타일: 널디(Nerdy), 포맨트(Forment)

- 해외 사업: 미국, 유럽, 일본, 동남아 시장 확장

2. 주가 및 시가총액 정보

에이피알의 주가는 최근 실적 호조와 해외 시장 확장 기대감으로 상승세를 보이고 있습니다.

📌 주가 정보 (2024년 2월 기준)

항목내용

| 시가총액 | 21,898억 원 |

| 총발행주식수 | 37,241,555주 |

| 60일 평균 거래대금 | 315억 원 |

| 60일 평균 거래량 | 593,442주 |

| 52주 최고/최저가 | 80,500원 / 41,000원 |

| 외국인 지분율 | 16.52% |

📌 투자 포인트

- 외국인 투자자의 꾸준한 매수세 (지분율 16.52%)

- 52주 최저가 대비 2배 가까운 상승률 기록

- 여타 화장품 주식과는 다르게, 상장 이후 하락세에 부진하였으나 최근 자사주 매입과 수익 상승세에 주가의 호조

3. 2024년 4분기 실적 분석

에이피알은 2024년 4분기 사상 최대 실적을 기록하며, 매출 및 영업이익이 시장 기대치에 부합했습니다.

📌 4Q24 실적 요약

항목4Q24 실적YoY 변동률

| 매출액 | 2,442억 원 | +61% |

| 영업이익 | 396억 원 | +15% |

📌 주요 성장 요인

- 미국 시장 매출 690억 원(+131%) 기록

- B2B 및 아마존을 통한 판매 채널 확장

- 메디큐브 화장품 부문 매출 1,163억 원(+103%)으로 급성장

4. 해외 시장 성장 및 전략

에이피알은 미국, 유럽, 일본 등 주요 글로벌 시장에서 빠르게 점유율을 확대하고 있습니다.

📌 미국 시장

- B2B 및 아마존을 통한 온라인 시장 성장

- 2025년 미국 B2B 매출 3배 이상 증가 예상

📌 유럽 시장

- CPNP(유럽 화장품 인증) 획득, 27개국 시장 본격 진출

- 불가리아, 슬로바키아, 그리스 등 신규 시장 확대

- 2024년 B2B 매출 300억 원(+1,171%) 성장

5. 2025년 전략 및 목표

에이피알은 2025년 목표 매출 1조 원, 영업이익 1,700~1,800억 원을 설정하며 공격적인 성장 전략을 추진하고 있습니다.

📌 2025년 주요 전략

✅ B2B 해외 매출 3배 성장 목표

✅ 일본 3,000개 이상 오프라인 매장 입점 계획

✅ 뷰티 디바이스 신제품 4종 출시 예정

✅ PDRN(피부재생) 라인 강화

현재 유사 산업군 내에서의 에이피알의 주가는 상대적으로 저평가되어 있습니다. 이에, 한한령 해제에 대한 기대감과 함께 양회를 기점으로 중국관련 소비재들의 상승세가 있는 경우, 필수불가결하게 상승할 엔터/미디어 관련주와 화장품 관련주들이 주목을 받을 것입니다. 여기에 밸류에이션 이점을 가지고 성장하고 있는 에이피알 주가는 투자자들에게 있어서 가장 매력적으로 다가오는 화장품 관련주로 여겨질 수 있습니다.

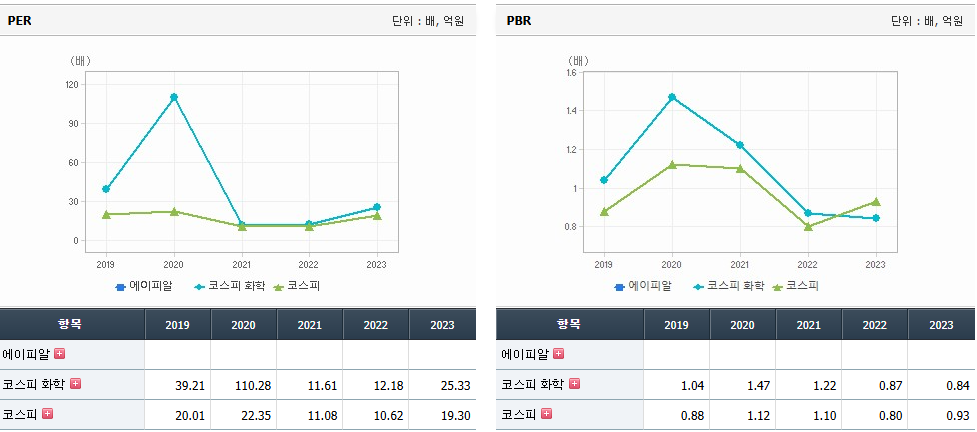

6. 투자의견 및 목표주가

에이피알의 목표주가는 기존보다 상승한 77,000원으로 설정되었으며, 투자의견은 "BUY"를 유지하고 있습니다.

📌 목표 주가 산정 기준

- 12개월 FWD EPS(주당순이익) × 목표 PER(주가수익비율) 20배

✅ 미국·유럽 시장 성장세 반영

✅ 아마존 및 B2B 매출 확대 기대감

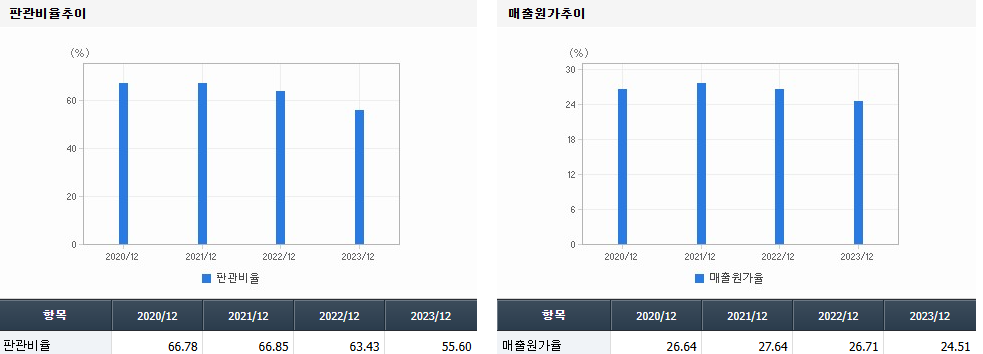

또한, 위와 같이 매출원가의 측면과 더불어 판관비의 하락이 에이피알의 수익성을 앞에서 끌고 뒤에서 밀어주는 형국입니다. 오랜 기간 에이피알의 주가가 지지부진했던 성장측면에서의 불안이 해소될 수 있다는 자신감이 보입니다.

7. 재무 전망 및 주요 지표

에이피알은 2025년까지 지속적인 매출 성장과 높은 ROE(자기자본이익률)를 기록할 전망입니다.

📌 2022~2025년 재무 전망

연도매출액 (억 원)영업이익 (억 원)ROE (%)

| 2022년 | 3,977 | 392 | 36.0 |

| 2023년 | 5,238 | 1,042 | 54.9 |

| 2024년 (예상) | 7,228 | 1,227 | 48.3 |

| 2025년 (예상) | 9,640 | 1,700 | 44.8 |

8. 배당금 및 주주 환원 정책

현재 에이피알은 배당을 실시하지 않고 있으며, 배당수익률은 0.00%입니다.

📌 배당 정책 분석

- 고성장 기업으로서 현금흐름을 사업 확장에 재투자

- 단기적으로 배당보다 기업 성장과 M&A(인수합병) 전략에 집중할 가능성 높음

📌 향후 배당 가능성

- 2025년 이후 지속적인 이익 증가에 따라 배당 정책 도입 가능성 존재

- ROE(자기자본이익률)가 높은 수준이므로 배당 여력 충분

📢 마무리하며

에이피알은 글로벌 뷰티 디바이스 및 화장품 시장에서 빠르게 성장하는 기업으로, 2025년에도 강한 실적 모멘텀을 유지할 것으로 예상됩니다.

📌 투자자들이 고려해야 할 포인트

- 미국·유럽 시장에서의 높은 성장성

- B2B 매출 확대 및 오프라인 유통망 확장

- 신제품 출시 및 브랜드 포트폴리오 강화

✅ 배당보다는 성장 중심의 투자 전략을 고려하는 것이 적절하며, 장기적으로 기업 가치를 상승시킬 가능성이 큽니다. 😊

포스팅 봐주셔서 감사합니다!

오늘도 성공 투자하시고 모두 부자 되세요~

by assets maker

'주식 > 투자용 기업분석' 카테고리의 다른 글

| 비에이치아이 주가 전망, 목표주가와 배당금 (1) | 2025.03.05 |

|---|---|

| 클래시스 주가전망 및 목표주가. 배당금과 주가 분석까지 (0) | 2025.02.26 |

| 한국항공우주 주가 전망 및 분석, 목표주가와 배당금까지 (0) | 2025.02.25 |

| 전진건설로봇 주가전망 및 분석, 배당금과 목표주가까지 (0) | 2025.02.25 |

| 삼양식품 주가전망: 목표주가 1,050,000원, 불닭볶음면으로 황제주까지 (1) | 2025.02.24 |

- Total

- Today

- Yesterday

- SK하이닉스

- 주식

- 셀트리온헬스케어 주가

- NHN한국사이버결제

- 스캘핑

- 파미셀 렘데시비르

- 렘데시비르

- 한진칼

- 한진칼 주가

- 카카오

- 셀트리온헬스케어

- SK하이닉스 주가

- 신풍제약 주가

- 파미셀 주가

- 코스피

- 단타

- 셀트리온

- 부광약품

- 신풍제약

- 진원생명과학

- 알서포트 주가

- 삼성전자

- 씨젠

- 에코프로비엠

- 아이티엠반도체

- 파미셀

- 씨젠 주가

- 알서포트

- NH투자증권

- 아이티엠반도체 주가

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |