티스토리 뷰

📌 목차

- 한국항공우주 기업 개요

- 주가 및 목표주가 분석

- 재무 정보 요약

- 4분기 실적 전망

- 완제기 수출 전망

- KF-21 사업 진행 상황

- 투자의견 및 목표주가 유지

- 배당금 및 주주 환원 정책

- 마무리하며

1. 한국항공우주 기업 개요

한국항공우주(KAI)는 대한민국을 대표하는 항공 방산 기업으로, 전투기, 헬리콥터, 무인기 및 다양한 항공기 부품을 제조하고 있습니다. 특히 KF-21 전투기 개발, FA-50 경공격기 수출, 수리온 헬리콥터 생산 등 글로벌 방산 시장에서 영향력을 확대하고 있습니다.

📌 주요 사업 분야

- 전투기 개발 및 생산: KF-21, FA-50, T-50 등

- 헬리콥터 제조: 수리온, 소형 무장헬기(LAH) 등

- 항공기 부품 생산: 보잉·에어버스 협력 부품 생산

- 우주항공 산업: 한국형 위성 및 발사체 관련 사업

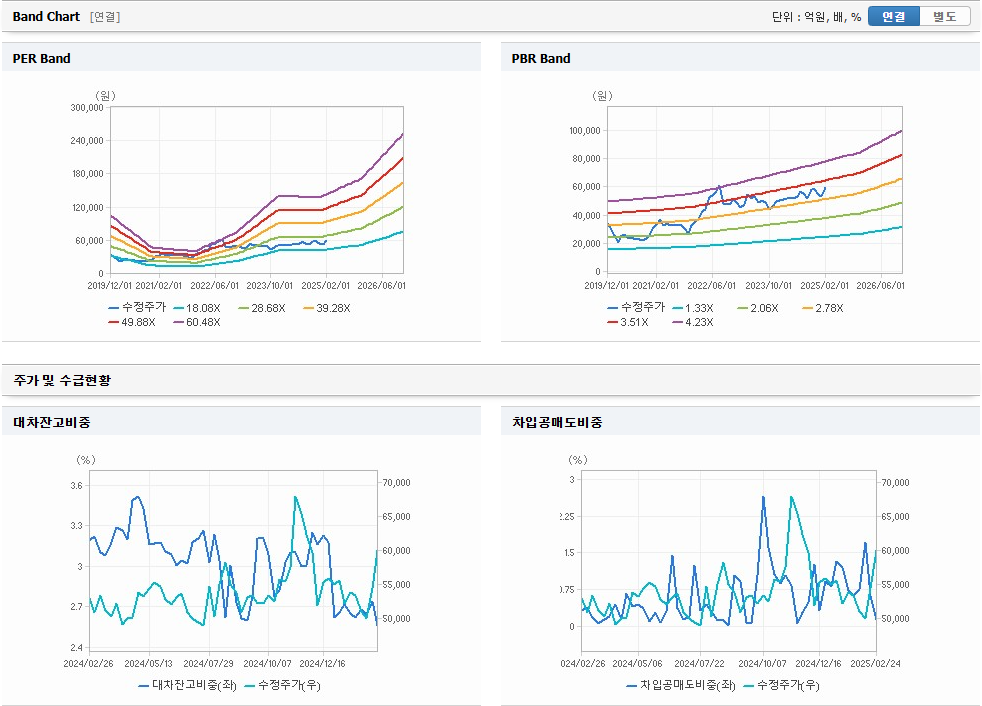

2. 주가 및 목표주가 분석

한국항공우주의 현재 주가와 목표 주가 분석을 통해 투자 매력도를 살펴보겠습니다.

📌 주가 정보 (2025년 2월 24일 기준)

항목내용

| 목표 주가 | 79,000원 |

| 현재 주가 | 59,900원 |

| 상승 여력 | 30.1% |

| 시가총액 | 51,467억 원 |

| 발행주식수 | 97,475천 주 |

📌 투자 포인트

- 목표 주가 대비 30.1% 상승 여력이 존재하여, 향후 주가 상승 가능성이 높습니다.

- FA-50, KF-21 사업 성장에 따른 장기적인 실적 개선 기대되며 이에 주가 전망도 밝게 보입니다.

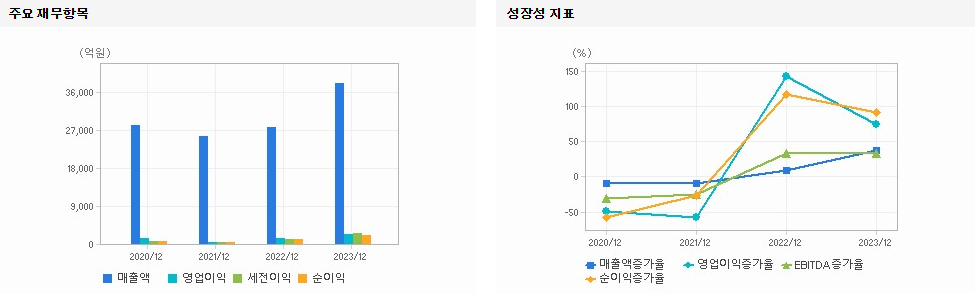

3. 재무 정보 요약

한국항공우주는 지속적인 매출 성장과 영업이익 증가를 기록하고 있으며, 2026년에는 5,408억 원의 매출을 예상하고 있습니다.

📌 주요 재무 지표

| 2023년 | 3,829 | 248 | 224 |

| 2024년 (예상) | 3,595 | 242 | 202 |

| 2025년 (예상) | 4,374 | 332 | 318 |

| 2026년 (예상) | 5,401 | 511 | 478 |

📌 분석

- 2024년 매출은 다소 감소할 것으로 예상되나, 2025년부터 다시 큰 폭의 성장이 기대됨

- KF-21 및 FA-50 사업이 본격적으로 진행되면서 2025~2026년 실적 개선이 가시화될 전망

4. 4분기 실적 전망

2024년 4분기 실적은 다소 부진할 것으로 예상됩니다.

📌 4분기 실적 예상

항목예상 수치YoY 변동률

| 매출액 | 1조 533억 원 | -30.2% |

| 영업이익 | 496억 원 | -67.9% |

| 영업이익률 | 4.7% | 감소 |

📌 영업이익 감소 요인

- 이라크 기지 재건 관련 일회성 비용 발생 가능성

- 보잉 파업 영향으로 인한 일시적 수주 감소

- 이라크 CLS 사업 매출 인식 일부 지연

5. 완제기 수출 전망

한국항공우주는 FA-50과 수리온 헬리콥터 등의 수출 확대를 기대하고 있습니다.

📌 완제기 수출 전망

연도매출액 (억 원)YoY 변동률

| 2023년 | 7,732 | -26.2% |

| 2024년 (예상) | 2,886 (4Q) | -55.9% |

| 2025년 (예상) | 증가 | +70% |

| 2026년 (예상) | 증가 | +15% |

📌 주요 요인

- 폴란드·말레이시아 FA-50 계약 진행

- 동남아·UAE 신규 수주 가능성

6. KF-21 사업 진행 상황

KF-21은 한국이 독자적으로 개발 중인 4.5세대 전투기로, 향후 글로벌 방산 시장에서 중요한 역할을 할 것으로 기대됩니다.

📌 KF-21 사업 일정

- 2026년: Block-I 체계 개발 완료

- 2026년 3분기: 최초 양산 20대 납품 시작

- 2026년 예상 매출: KF-21 관련 매출 1조 원 이상

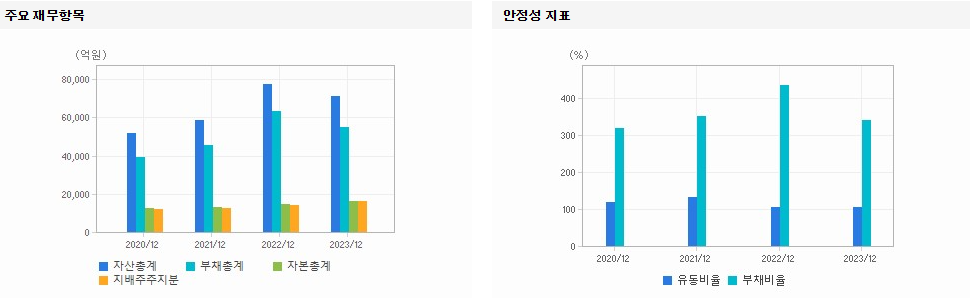

위의 수리온 및 전투기들을 통해 지속적인 성장 가능성을 보여주고 있습니다. 이에 다른 방산주들과 비교했을 때는 저조하지만, 꾸준히 주가가 상승되는 것으로 분석됩니다. 또한, 밸류에이션 측면에서는 오히려 싼 위치에 있기 때문에 주가 전망은 역으로 더 밝게 느껴지기 마련입니다.

7. 투자의견 및 목표주가 유지

한국항공우주에 대한 투자의견은 여전히 BUY이며, 목표 주가는 79,000원으로 유지되고 있습니다.

📌 투자 포인트

- 2025년 실적 개선 기대

- FA-50, KF-21 신규 수출 계약 모멘텀 기대

- 목표 주가 대비 30% 이상의 상승 여력 보유

8. 배당금 및 주주 환원 정책

한국항공우주는 주주 가치를 제고하기 위해 배당을 시행하고 있으며, 2024년 배당수익률은 2.1%로 예상됩니다.

📌 최근 배당 내역 및 전망

연도주당 배당금 (원)배당수익률 (%)배당성향 (%)

| 2022년 | 1,000원 | 1.9% | 22.5% |

| 2023년 | 1,100원 | 2.0% | 23.2% |

| 2024년 (예상) | 1,200원 | 2.1% | 24.0% |

📌 배당 안정성 분석

- 지속적인 배당 증가 추세

- 기업 실적 증가와 함께 배당 성향도 점진적으로 증가

위처럼 안정성 비율들 역시 300% 이상을 유지하고 있고, 부채비율도 코스피 제조업체 평균보다 훨씬 하회하면서 배당금을 지급할 기초체력에 대해서는 걱정할 것이 없는 모습입니다. 회사의 외형도 지속적으로 성장중이기에 매출이 성장하면서 배당금도 상승할 확률이 큰 모습입니다.

📢 마무리하며

한국항공우주는 KF-21 및 FA-50 수출 확대를 통해 2025년부터 본격적인 실적 개선이 기대되는 기업입니다.

📌 향후 투자자는 다음을 고려해야 합니다.

- 4분기 실적 부진은 단기적 요인

- 2025년 이후 실적 성장 가능성 높음

- 배당 수익률이 안정적인 수준으로 유지

장기적인 성장 가능성을 고려할 때, 지금이 투자 적기일 수 있습니다. 😊

포스팅 봐주셔서 감사합니다!

오늘도 성공 투자하시고 모두 부자 되세요~

by assets maker

'주식 > 투자용 기업분석' 카테고리의 다른 글

| 에이피알 주가전망, 목표주가와 배당금 (0) | 2025.03.04 |

|---|---|

| 클래시스 주가전망 및 목표주가. 배당금과 주가 분석까지 (0) | 2025.02.26 |

| 전진건설로봇 주가전망 및 분석, 배당금과 목표주가까지 (0) | 2025.02.25 |

| 삼양식품 주가전망: 목표주가 1,050,000원, 불닭볶음면으로 황제주까지 (1) | 2025.02.24 |

| 한화오션 주가 전망: 목표주가 99,000원, 조선과 방산 최고의 만남 (0) | 2025.02.21 |

- Total

- Today

- Yesterday

- 파미셀 렘데시비르

- 씨젠

- 파미셀

- SK하이닉스 주가

- 아이티엠반도체 주가

- 씨젠 주가

- 셀트리온

- 카카오

- 렘데시비르

- 진원생명과학

- 알서포트 주가

- 알서포트

- NH투자증권

- NHN한국사이버결제

- 단타

- 파미셀 주가

- 아이티엠반도체

- 에코프로비엠

- 삼성전자

- 신풍제약 주가

- 주식

- 스캘핑

- 부광약품

- 셀트리온헬스케어

- 신풍제약

- 셀트리온헬스케어 주가

- SK하이닉스

- 코스피

- 한진칼 주가

- 한진칼

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |